原标题: 固定资产加速折旧所得税政策出台

□ 本报记者 蔡岩红

国家税务总局近日发布公告,明确了固定资产加速折旧企业所得税政策及执行口径有关问题。税务总局所得税司有关负责人就此回答了记者提问。

完善固定资产加速折旧政策有哪些主要内容?

答:根据国务院扩大固定资产加速折旧优惠范围的决定,《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(以下简称财税106号文)对此次完善固定资产加速折旧企业所得税政策作了明确,具体包括:一是规定了四个领域重点行业的企业固定资产加速折旧政策;二是规定了四个领域重点行业小型微利企业固定资产加速折旧的特殊政策;三是规定了企业加速折旧优惠政策的选择权;四是规定了政策执行起始时间和前3季度未能享受优惠的税务处理。

四个领域重点行业企业享受加速折旧政策的执行口径是什么?

答:公告规定,在具体认定四个领域重点行业的企业时,使用收入指标来界定,即四个领域重点行业的企业是指以轻工、纺织、机械、汽车四个领域行业为主营业务,固定资产投入使用当年的主营业务收入占收入总额比例超过50%(不含)的,可享受加速折旧政策。

加速折旧政策对四领域小微企业继续实行特殊优惠政策吗?

答:鉴于小型微利企业在就业创业等方面的特殊作用,同时考虑到其仪器设备研发和生产经营共用的特殊情况,这次政策对四个领域重点行业小微企业实行特殊优惠政策。

第一,对四个领域重点行业中的小微企业2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可由企业选择缩短折旧年限或采取加速折旧的方法。

第二,由于企业研发活动的仪器、设备范围口径,在《国家税务总局关于印发〈企业研究开发费用税前扣除管理办法(试行)〉的通知》(国税发〔2008〕116号)等已作出明确规定,为此,对小型微利企业用于研发活动的仪器、设备范围口径,按照国税发〔2008〕116号或国科发火〔2008〕362号文规定执行。

符合条件的企业可否选择不实行加速折旧政策?

答:实行加速折旧政策后,有些纳税人可能会出现税前扣除的固定资产折旧费用与财务核算的固定资产折旧费用不同,产生复杂的纳税调整,加之一些固定资产核算期限长,会增加会计核算负担和遵从风险;还有些纳税人生产经营成果的反映,可能会受到一定影响,一些上市公司、企业集团等出于公司年度业绩披露或经营效益考核需要,选择实行加速折旧优惠政策的积极性也不高;此外,对亏损企业和享受定期减免税额的企业,选择实行加速折旧优惠政策意义不大。享受税收优惠是纳税人的一项权利,纳税人可以自主选择是否享受优惠。为此,财税106号文规定,企业根据自身生产经营需要,也可选择不享受加速折旧优惠政策。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)

致山西省委林武书记并省纪委王拥

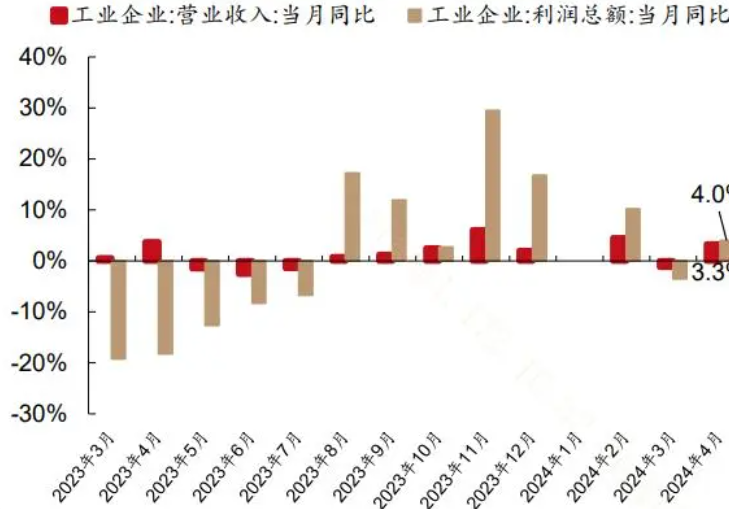

致山西省委林武书记并省纪委王拥 “新质生产力”带动工业企业利润

“新质生产力”带动工业企业利润 聚焦两高报告十大看点

聚焦两高报告十大看点 黄金梅房子被强拆多次遭受殴打儿

黄金梅房子被强拆多次遭受殴打儿 致长治市委孙大军书记并晋能集团

致长治市委孙大军书记并晋能集团 中央气象台 南方多地将迎新一轮

中央气象台 南方多地将迎新一轮 河北邯郸磁县地方官员贪污腐败违

河北邯郸磁县地方官员贪污腐败违 韩国总理称福岛核污染水“能喝”

韩国总理称福岛核污染水“能喝” 原占斌:你作为长治市中院院

原占斌:你作为长治市中院院 任意殴打村民习非成是!如此

任意殴打村民习非成是!如此 是谁在制造冤假错案,为啥知

是谁在制造冤假错案,为啥知 监督不力相互推诿冤民三求四

监督不力相互推诿冤民三求四 赫尔松市平安夜当天遭空袭

赫尔松市平安夜当天遭空袭 联名上访上告辽宁省抚顺市顺

联名上访上告辽宁省抚顺市顺 宜春市民政局领导内斗撤销合

宜春市民政局领导内斗撤销合 政策“护航” 中国企业境外

政策“护航” 中国企业境外 明年将以更大力度、更实举措

明年将以更大力度、更实举措 秋招开启以来北京市国资委已

秋招开启以来北京市国资委已 751家企业携3.5万个优质岗位来

751家企业携3.5万个优质岗位来 人民楼视|从“硬空间”走向

人民楼视|从“硬空间”走向 美国通过外交渠道表示,不希

美国通过外交渠道表示,不希 2024年中国企业出海高质量发

2024年中国企业出海高质量发 第二十届中博会即将在穗举行

第二十届中博会即将在穗举行